Ką reiškia refinansavimas?

Paskolų rinkoje refinansavimas dažniausiai tampa sprendimu tada, kai dabartinės sąlygos nebeatitinka skolininko finansinės padėties. Bankai ir kredito įstaigos pastaraisiais metais vis dažniau siūlo lankstesnius pasiūlymus, o tai skatina aktyvesnį skolų perskirstymą. Lietuvos banko duomenys rodo, kad vartotojai vis daugiau dėmesio skiria bendrai kredito kainai, o ne vien mėnesinei įmokai.

Refinansavimo esmė ir veikimo principas?

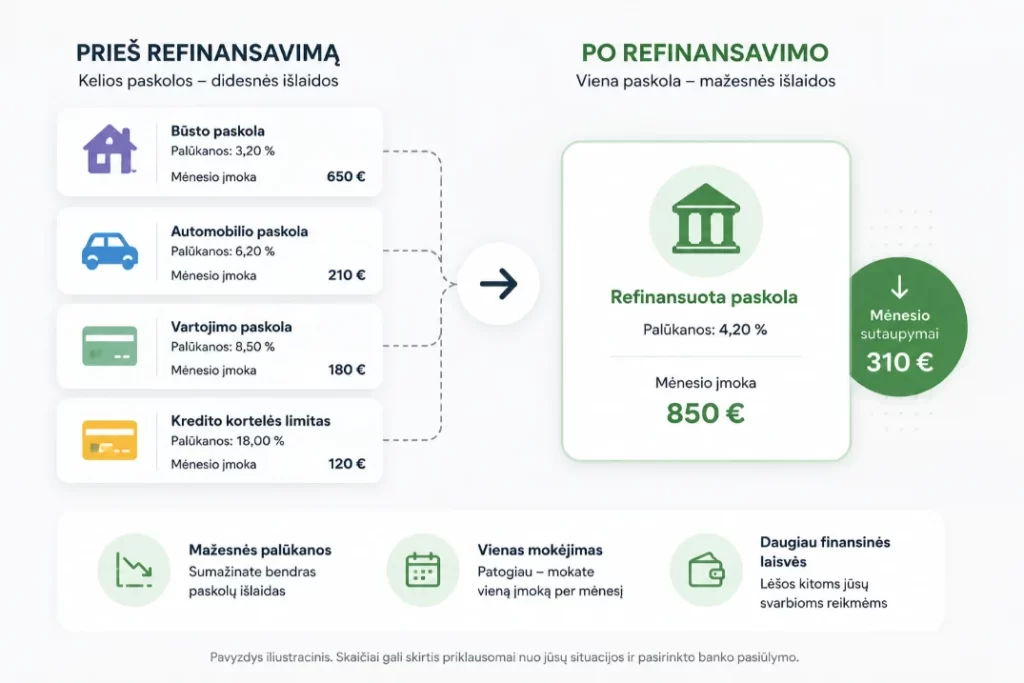

Refinansavimas reiškia vienos ar kelių turimų paskolų pakeitimą nauju įsipareigojimu geresnėmis sąlygomis. Dažniausiai naujas kreditorius padengia senas skolas, o klientas pradeda mokėti vieną įmoką pagal naują sutartį. Toks modelis ypač paplitęs vartojimo kreditų, būsto paskolų ir lizingo rinkose.

Praktikoje refinansavimas veikia kaip finansinis persitvarkymas, o ne papildomas skolinimasis. Jei senos palūkanos buvo aukštos, naujas sandoris gali sumažinti bendrą mokėjimų naštą. Jei sutartys buvo kelių skirtingų bendrovių, refinansavimas padeda sujungti įsipareigojimus į vieną tvarkingą grafiką.

Finansų specialistai pabrėžia, kad ši priemonė nėra automatinis taupymo būdas. Nauda atsiranda tik tada, kai naujos sutarties kaštai yra mažesni už senųjų įsipareigojimų sumą. Į skaičiavimą įtraukiami ne tik palūkanų skirtumai, bet ir sutarties administravimo mokesčiai.

Refinansavimo esmė ypač aiški tais atvejais, kai skolininkas nori atgauti kontrolę. Viena įmoka, vienas terminas ir vienas kreditorius sumažina klaidų riziką. Dėl šios priežasties refinansavimas dažnai pasirenkamas ir dėl patogumo, ne vien dėl pigesnio kredito.

Kada refinansavimas tampa finansiškai prasmingas?

Refinansavimas dažniausiai atsiperka, kai rinkos palūkanos sumažėja po pradinės paskolos sudarymo. Tokia situacija ypač palanki ilgesnės trukmės būsto paskoloms, kur palūkanų skirtumas per metus tampa reikšmingas. Lietuvos banko praktikoje vertinama, kad net kelių dešimtųjų procento pokytis gali turėti apčiuopiamą poveikį.

Kita dažna priežastis yra pagerėjusi kliento kredito istorija. Jei anksčiau taikytos didesnės rizikos sąlygos, o vėliau pajamos tapo stabilesnės, naujas kreditorius gali pasiūlyti geresnį tarifą. Tokiu atveju refinansavimas atspindi pasikeitusią finansinę reputaciją.

Sprendimas taip pat tampa aktualus, kai keli įsipareigojimai apsunkina mėnesio biudžetą. Skirtingos įmokų datos, nevienodos palūkanos ir skirtingi mokesčiai didina administracinę naštą. Sujungus skolas, galima tiksliau planuoti pinigų srautus ir sumažinti vėlavimo riziką.

Vis dėlto refinansavimas ne visada naudingas, net jei mėnesinė įmoka tampa mažesnė. Ilgesnis terminas gali sumažinti įmoką, bet padidinti bendrą sumokamą sumą. Dėl to finansų konsultantai visada lygina bendrą kredito kainą, o ne tik trumpalaikį palengvėjimą.

Kokių sąlygų reikalauja kreditoriai?

Kreditoriai pirmiausia vertina kliento mokumą ir pajamų tvarumą. Stabilios darbo pajamos, oficialūs įplaukų dokumentai ir mažesnis įsiskolinimo lygis didina patvirtinimo tikimybę. Bankai ir kredito bendrovės taip pat tikrina, ar klientas nevėluoja vykdyti kitų finansinių įsipareigojimų.

Svarbus ir užstato klausimas, ypač refinansuojant būsto kreditus. Jei paskola siejama su nekilnojamuoju turtu, vertinamas turto rinkos vertės ir paskolos santykis. Kai užstatas pakankamai patikimas, kreditorius gali pasiūlyti palankesnes palūkanas.

Vartojimo kreditų refinansavime dažniau akcentuojama kredito istorija ir esamų skolų struktūra. Jei klientas turi daug smulkių įsipareigojimų, kreditorius įvertina bendrą riziką. Tokiais atvejais svarbi tampa ir skolos aptarnavimo disciplina per pastaruosius mėnesius.

Kredito įstaigos taip pat analizuoja papildomas išlaidas, kurios gali paveikti sandorio naudą. Į jas įeina sutarties sudarymo mokestis, turto vertinimas, notaro paslaugos arba ankstesnės paskolos grąžinimo mokestis. Lietuvos vartotojų teisių praktikoje pabrėžiama, kad prieš pasirašant būtina gauti visą kainos struktūrą raštu.

Rizikos, nauda ir praktinis vertinimas?

Didžiausia refinansavimo nauda dažniausiai yra mažesnė mėnesinė įmoka ir aiškesnė skolų valdymo tvarka. Tai gali suteikti daugiau finansinio lankstumo šeimos biudžetui ir sumažinti spaudimą kasdienėms išlaidoms. Kai kuriems klientams tai tampa galimybe išvengti pradelstų mokėjimų ir delspinigių.

Tačiau rizikos taip pat yra aiškios ir dažnai nuvertinamos. Pailgintas terminas gali išauginti bendrą sumokamą sumą net ir sumažinus palūkanas. Jei naujoje sutartyje numatyti papildomi mokesčiai, reali nauda gali sumažėti iki minimumo.

Praktinis vertinimas turėtų prasidėti nuo tikslaus senų ir naujų sutarčių palyginimo. Reikia apskaičiuoti, kiek liko mokėti pagal dabartinį grafiką, ir kiek kainuos naujas sandoris. Tik toks palyginimas leidžia suprasti, ar refinansavimas iš tiesų pagerins padėtį.

Finansų rinkoje vis dažniau akcentuojamas skaidrumas, todėl klientai turi teisę gauti aiškias skaičiuotes. Patikimas kreditorius pateikia ne tik palūkanų normą, bet ir bendrą kredito kainą metams. Būtent šis rodiklis geriausiai parodo, ar refinansavimas yra racionalus, ar tik trumpalaikis palengvėjimas.

Finansinis sprendimas tampa vertingas tada, kai skaičiai patvirtina jo logiką, o ne vien žada patogumą. Refinansavimas gali sustiprinti biudžeto stabilumą, tačiau tik disciplinuotam skolininkui, kuris vertina kiekvieną sutarties eilutę. Toks požiūris leidžia skolą paversti valdoma finansine priemone, o ne ilgalaike našta.