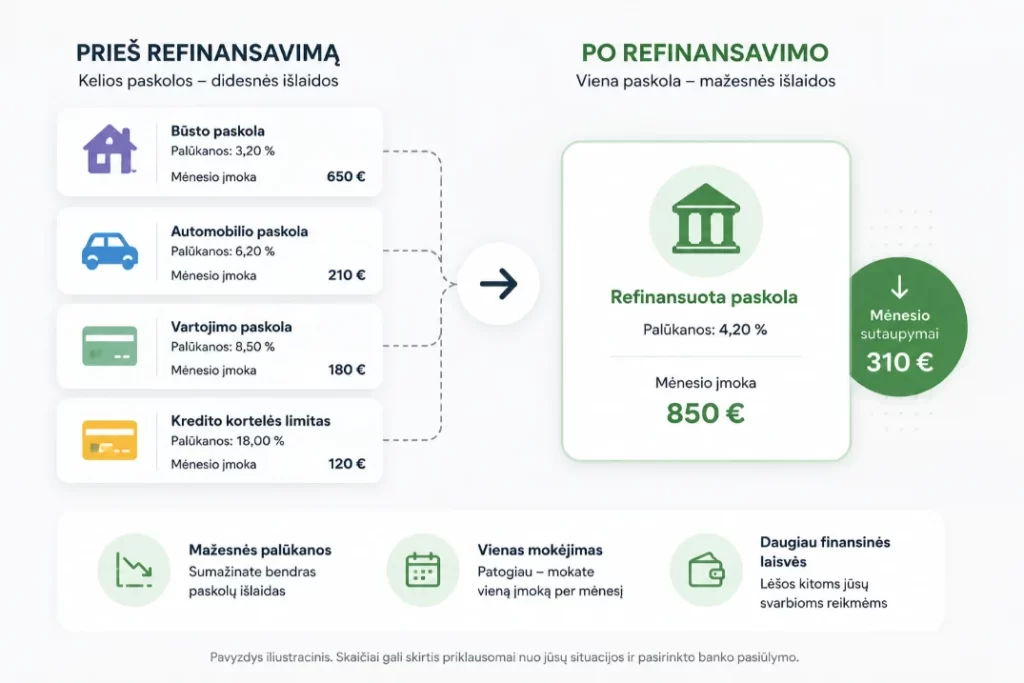

Lengvai gaunamos paskolos

Lengvai gaunamos paskolos – tai kreditavimo forma, kuriai būdingas supaprastintas paraiškos pateikimas, greitesnis sprendimo priėmimas ir mažesnė dokumentų apimtis nei kai kurių kitų finansavimo produktų atveju. Tokių paskolų tikslas paprastai siejamas su skubiu trumpalaikių ar vidutinės trukmės pinigų poreikio padengimu, kai lėšos reikalingos nedelsiant. Šiam paskolos tipui dažnai būdingos mažesnės sumos, trumpesni terminai ir santykinai didesnė kredito kainos rizika.

Paskolos skaičiuoklė

Nustatykite paskolos sąlygas ir

raskite geriausią pasiūlymą

Geriausi pasiūlymai jums

Palyginome 10 kredito bendrovių pasiūlymus

Bobutės paskola

Palūkanos

nuo23%

Minimali suma

50 €

Maks. suma

10 000 €

Terminas

1 - 84 mėn.

Esto

Palūkanos

nuo9.9%

Minimali suma

500 €

Maks. suma

10 000 €

Terminas

6 - 72 mėn.

Creditea

Palūkanos

nuo23.88%

Minimali suma

100 €

Maks. suma

7 000 €

Terminas

1 - 36 mėn.

Tai yra tik preliminarūs pasiūlymai. Skolinimosi sąlygos gali skirtis nuo tų, kurias matote čia. Kiekviena situacija vertinama individualiai pagal kreditoriaus nuostatas

Kodėl naudinga rinktis lengvai gaunamas paskolas?

Lengvai gaunamos paskolos dažniausiai naudojamos netikėtoms išlaidoms, laikinam pajamų trūkumui ar skubiems atsiskaitymams padengti. Toks finansavimas aktualus tais atvejais, kai svarbus ne tik lėšų gavimas, bet ir operatyvus paraiškos įvertinimas. Dėl supaprastinto proceso šis produktas dažnai pasirenkamas esant ribotam laikui sprendimui priimti.

Skubioms išlaidoms

Dažniausiai finansuojami nenumatyti mokėjimai, tokie kaip sąskaitos, remonto darbai ar sveikatos išlaidos. Greitas lėšų prieinamumas padeda sumažinti trumpalaikį finansinį spaudimą.

Paprastesnė paraiška

Paraiškos teikimo procesas dažnai būna trumpesnis ir reikalauja mažiau papildomų dokumentų. Tai leidžia greičiau pereiti nuo kreipimosi iki kredito sprendimo.

Trumpesnis laukimas

Sprendimas dėl finansavimo neretai priimamas per palyginti trumpą laiką. Toks modelis ypač svarbus, kai mokėjimo terminas artėja arba jau yra prasidėjęs vėlavimas.

Lanksti paskirtis

Lėšos paprastai gali būti naudojamos įvairiems vartojimo poreikiams be griežtai apibrėžto tikslo. Tai suteikia daugiau veiksmų laisvės valdant skirtingas kasdienes finansines situacijas.

Atsakingas skolinimasis – mūsų prioritetas

Skolinkitės atsakingai ir tik tiek, kiek jums iš tiesų reikia.

Įvertinkite savo galimybes grąžinti paskolą laiku.

Įprastinės sąlygos norintiems lengvai gaunamos paskolos

Lengvai gaunamoms paskoloms įprastai taikomas bazinis mokumo, tapatybės ir amžiaus vertinimas, nors procedūros apimtis gali būti mažesnė nei sudėtingesnių kreditų atveju. Vertinamos gaunamos pajamos, finansinių įsipareigojimų dydis ir kredito istorijos duomenys. Kai kuriais atvejais papildomai tikrinamas gyvenamosios vietos deklaravimas, banko sąskaitos aktyvumas ar darbo santykių stabilumas.

Pilnametystė

Pareiškėjas paprastai turi būti sulaukęs įstatymų nustatyto minimalaus amžiaus. Kai kurie kreditoriai taiko ir aukštesnę amžiaus ribą dėl rizikos valdymo.

Tapatybės patvirtinimas

Dažniausiai būtina patvirtinti asmens tapatybę naudojant elektronines ar dokumentines priemones. Tai reikalinga sukčiavimo prevencijai ir teisinių reikalavimų laikymuisi.

Reguliarios pajamos

Vertinama, ar gaunamos pajamos yra pakankamos numatomoms įmokoms vykdyti. Pastovus pajamų šaltinis paprastai didina teigiamo sprendimo tikimybę.

Mokumo įvertinimas

Skaičiuojamas esamų finansinių įsipareigojimų santykis su gaunamomis pajamomis. Per didelė įsipareigojimų našta gali riboti galimybę gauti naują kreditą.

Kredito istorija

Tikrinama ankstesnių finansinių prievolių vykdymo drausmė ir vėlavimų pobūdis. Neigiami įrašai gali turėti reikšmingos įtakos galutiniam sprendimui.

Aktyvi banko sąskaita

Dažnai reikalaujama turėti asmeninę banko sąskaitą lėšų pervedimui ir identifikavimui. Sąskaitos naudojimo istorija kai kuriais atvejais pasitelkiama papildomam vertinimui.

Atvejai, kai šio tipo paskolos paraiškos tiesiog atmetamos

lengvai gaunamų paskolų paraiškos atmetamos tuomet, kai nustatoma per didelė kredito negrąžinimo rizika arba neatitinkami formalūs kriterijai. Didžiausią reikšmę paprastai turi nepakankamos pajamos, prasta kredito istorija ir per didelis jau turimų įsipareigojimų lygis. Neigiamą sprendimą taip pat gali lemti netikslūs duomenys, nestabilus užimtumas ar abejonių keliantis paraiškos pateikimo būdas.

Per maža mokumo atsarga

Paraiška dažnai atmetama, kai po visų mėnesinių išlaidų ir turimų įmokų lieka nepakankama pajamų dalis naujam įsipareigojimui vykdyti. Kreditorius tokiu atveju vertina, kad net ir nedidelis pajamų sumažėjimas galėtų sutrikdyti paskolos grąžinimą. Rizika ypač padidėja, kai kartu egzistuoja keli aktyvūs kreditai, lizingai ar kitos periodinės finansinės prievolės.

Neigiama kredito drausmė

Ankstesni vėlavimai, neapmokėtos skolos ar restruktūrizuoti įsipareigojimai gali būti interpretuojami kaip padidintos rizikos požymiai. Net ir tuo atveju, kai ankstesnės skolos jau padengtos, neigiama istorija tam tikrą laiką gali išlikti reikšmingu vertinimo veiksniu. Dažnesni ar ilgesni vėlavimai paprastai mažina tikimybę gauti naują finansavimą palankiomis sąlygomis arba apskritai gauti patvirtinimą.

Netikslūs paraiškos duomenys

Neatitikimai tarp nurodytų pajamų, darbovietės, gyvenamosios vietos ar kitų asmens duomenų ir oficialių registrų informacijos gali lemti neigiamą sprendimą. Tokie neatitikimai vertinami ne tik kaip techninė klaida, bet ir kaip galimas patikimumo trūkumo signalas. Jei duomenų neįmanoma patvirtinti arba jie pateikti nepilnai, paraiškos nagrinėjimas dažnai stabdomas arba užbaigiamas atmetimu.

Nestabilus pajamų šaltinis

Trumpalaikiai darbo santykiai, dažna darboviečių kaita arba nereguliarios pajamos gali apsunkinti galimybių vykdyti būsimus mokėjimus vertinimą. Kai pajamų gavimas nėra pakankamai prognozuojamas, kreditorius paprastai taiko atsargesnį rizikos modelį. Dėl to net ir nedidelės prašomos sumos paraiška gali būti atmesta, jei finansinis tvarumas atrodo nepakankamai užtikrintas.

Turite klausimų dėl galimybių gauti paskolą?

Kiekvienas atvejis unikalus, todėl rekomenduojame pasitarti.

Mūsų specialistai padės įvertinti jūsų asmeninę situaciją.

Dažniausi klausimai apie lengvai gaunamų paskolų sąlygas ir riziką

Lengvai gaunamos paskolos dažnai siejamos su greitu sprendimu, tačiau jų pasirinkimas reikalauja įvertinti bendrą kredito kainą ir grąžinimo galimybes. Dažniausiai kylantys klausimai susiję su terminais, palūkanomis, reikalavimais ir atsakomybe nevykdant įsipareigojimų.

Kitos paskolų rūšys

Atraskite jums tinkamiausią finansavimo sprendimą iš mūsų plataus asortimento.

Naujausi straipsniai

Sužinokite daugiau apie asmeninių finansų valdymą, taupymą ir atsakingą skolinimąsi mūsų tinklaraštyje.

Kaip tinkamai įvertinti antros pakopos pensijų fondų rezultatus?

Kaip pasiskolinti pinigų bedarbiui?