Paskolos iš žmonių

Paskolos iš žmonių – tai tarpusavio skolinimo būdas, kai lėšas paskolos gavėjui suteikia privatūs investuotojai, o ne tradicinė kredito įstaiga. Toks finansavimo modelis dažniausiai naudojamas vartojimo poreikiams, refinansavimui, didesniems pirkiniams arba nenumatytoms išlaidoms padengti. Šiai paskolos formai būdingas individualus rizikos vertinimas, nustatytas grąžinimo terminas ir sutartyje apibrėžtos palūkanų bei įmokų sąlygos.

Paskolos skaičiuoklė

Nustatykite paskolos sąlygas ir

raskite geriausią pasiūlymą

Geriausi pasiūlymai jums

Palyginome 10 kredito bendrovių pasiūlymus

Bobutės paskola

Palūkanos

nuo23%

Minimali suma

50 €

Maks. suma

10 000 €

Terminas

1 - 84 mėn.

Esto

Palūkanos

nuo9.9%

Minimali suma

500 €

Maks. suma

10 000 €

Terminas

6 - 72 mėn.

Creditea

Palūkanos

nuo23.88%

Minimali suma

100 €

Maks. suma

7 000 €

Terminas

1 - 36 mėn.

Tai yra tik preliminarūs pasiūlymai. Skolinimosi sąlygos gali skirtis nuo tų, kurias matote čia. Kiekviena situacija vertinama individualiai pagal kreditoriaus nuostatas

Kokiais privalumais išsiskiria paskolos iš žmonių?

Paskolos iš žmonių dažniausiai pasirenkamos tada, kai reikia padengti netikėtas išlaidas, sujungti kelis finansinius įsipareigojimus arba finansuoti didesnį pirkinį be turto įkeitimo. Ši forma gali suteikti alternatyvų finansavimo šaltinį asmenims, kuriems svarbus aiškus grąžinimo grafikas ir iš anksto žinomos sąlygos.

Kasdienėms išlaidoms

Finansavimas gali būti naudojamas nenumatytiems mokėjimams, sveikatos išlaidoms ar būtinam remontui padengti. Tai leidžia paskirstyti didesnę sumą per ilgesnį laikotarpį ir sumažinti vienkartinę finansinę naštą.

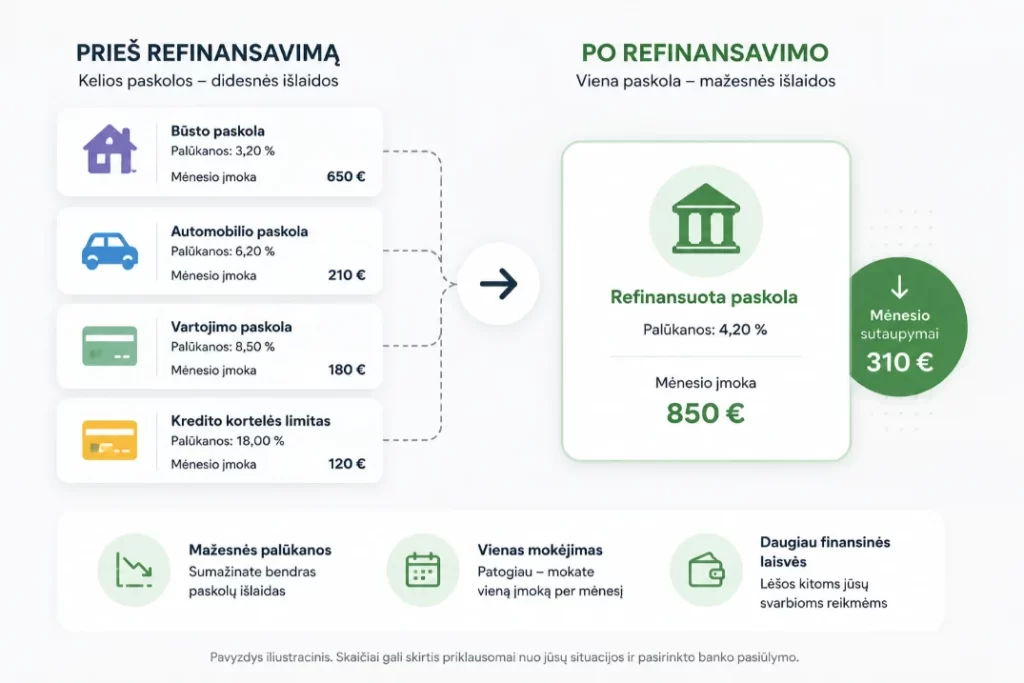

Skolų sujungimui

Viena nauja paskola gali pakeisti kelis atskirus įsipareigojimus su skirtingomis mokėjimo datomis. Toks sprendimas dažnai supaprastina biudžeto planavimą ir leidžia aiškiau valdyti mėnesines įmokas.

Didesniems pirkiniams

Lėšos neretai naudojamos buitinės technikos, baldų, studijų ar kitų brangesnių poreikių finansavimui. Tai aktualu tais atvejais, kai sukauptų santaupų nepakanka visai sumai iš karto padengti.

Be turto įkeitimo

Dažniausiai tokio tipo finansavimas suteikiamas kaip neužtikrinta paskola, todėl papildomas užstatas nebūna reikalingas. Dėl to sprendimas išlieka prieinamas platesniam pareiškėjų ratui, tačiau sąlygos labiau priklauso nuo kreditingumo.

Atsakingas skolinimasis – mūsų prioritetas

Skolinkitės atsakingai ir tik tiek, kiek jums iš tiesų reikia.

Įvertinkite savo galimybes grąžinti paskolą laiku.

Sąlygos, kurios standartiškai taikomos skolinantis iš žmonių

Norint gauti paskolą iš žmonių, paprastai vertinamas pareiškėjo amžius, gaunamų pajamų tvarumas, kredito istorija ir bendras finansinių įsipareigojimų lygis. Taip pat svarbus tapatybės patvirtinimas, deklaruota gyvenamoji vieta ir gebėjimas laiku vykdyti numatytus mokėjimus.

Pilnametystė

Pareiškėjas turi būti sulaukęs teisės aktuose nustatyto minimalaus amžiaus. Kai kuriais atvejais gali būti taikomas ir aukštesnis amžiaus reikalavimas dėl rizikos vertinimo.

Reguliarios pajamos

Svarbu turėti stabilų ir pagrindžiamą pajamų šaltinį iš darbo, individualios veiklos ar kitų teisėtų šaltinių. Pajamų pakankamumas vertinamas pagal jų dydį ir tęstinumą.

Kredito istorija

Dažniausiai tikrinama ankstesnių finansinių įsipareigojimų vykdymo drausmė. Laiku mokėtos įmokos paprastai gerina vertinimą, o uždelsti mokėjimai jį silpnina.

Įsipareigojimų santykis

Vertinama, kokią dalį pajamų jau sudaro esamos paskolos, lizingas ar kiti mėnesiniai mokėjimai. Per didelė finansinė apkrova gali riboti galimą skolinimosi sumą arba lemti neigiamą sprendimą.

Tapatybės patvirtinimas

Būtina pateikti tikslius asmens duomenis ir atlikti tapatybės nustatymo procedūrą. Tai padeda užtikrinti teisėtą sutarties sudarymą ir mažina sukčiavimo riziką.

Nuolatinis ryšys

Paprastai reikalingas veikiantis telefono numeris, elektroninis paštas ir banko sąskaita. Šie duomenys naudojami informacijos pateikimui, sutarties administravimui ir mokėjimų vykdymui.

Paskolos iš žmonių negauna tie, kurie neatitinka šių sąlygų

Vertinant paskolą iš žmonių, didžiausią reikšmę turi mokumo rizika, ankstesnis atsiskaitymų elgesys ir pateiktų duomenų patikimumas. Neigiamą sprendimą dažniausiai lemia per dideli esami finansiniai įsipareigojimai, nepakankamos pajamos arba reikšmingi kredito istorijos pažeidimai.

Nepakankamas mokumas

Paraiška dažnai atmetama tada, kai reguliarių pajamų nepakanka naujai mėnesio įmokai padengti kartu su jau turimais įsipareigojimais. Vertinamas ne tik pajamų dydis, bet ir jų stabilumas, todėl trumpalaikės ar nepastovios įplaukos gali būti laikomos papildomu rizikos veiksniu. Jei po būtinųjų išlaidų ir esamų skolų liekanti suma yra per maža, kredito suteikimas paprastai laikomas neatsakingu.

Prasta kredito istorija

Neigiamą sprendimą dažnai lemia ankstesni vėlavimai, neapmokėtos skolos, restruktūrizuoti įsipareigojimai ar kiti kredito drausmės pažeidimai. Tokie duomenys rodo padidėjusią tikimybę, kad būsimos įmokos taip pat gali būti mokamos pavėluotai arba visai nevykdomos. Net ir nedideli, bet pasikartojantys vėlavimai gali reikšmingai pabloginti bendrą rizikos vertinimą.

Netikslūs duomenys

Paraiškos atmetimas galimas ir tada, kai pateikta informacija nesutampa su registrų, bankinių išrašų ar kitų šaltinių duomenimis. Neatitikimai dėl darbovietės, pajamų dydžio, gyvenamosios vietos ar asmens tapatybės gali būti vertinami kaip patikimumo trūkumas. Jei kyla įtarimų dėl klaidingų ar nuslėptų aplinkybių, paraiška paprastai nebetęsiama net ir esant pakankamoms pajamoms.

Per didelė skolų našta

Atmetimo priežastimi dažnai tampa situacija, kai pareiškėjas jau turi daug aktyvių paskolų, kredito kortelių limitų ar kitų periodinių mokėjimų. Net tuo atveju, kai įmokos iki tol buvo mokamos laiku, bendras finansinių įsipareigojimų lygis gali būti laikomas per aukštu papildomam finansavimui. Tokia aplinkybė didina tikimybę, kad net ir nedidelis pajamų sumažėjimas ateityje apsunkintų skolos grąžinimą.

Turite klausimų dėl galimybių gauti paskolą?

Kiekvienas atvejis unikalus, todėl rekomenduojame pasitarti.

Mūsų specialistai padės įvertinti jūsų asmeninę situaciją.

Svarbiausi klausimai apie paskolas iš žmonių ir jų veikimo principus

Dažniausiai kylantys klausimai apie paskolas iš žmonių susiję su sąlygomis, rizika, palūkanomis ir grąžinimo tvarka. Atsakymai padeda suprasti pagrindinius šio finansavimo modelio veikimo principus.

Kitos paskolų rūšys

Atraskite jums tinkamiausią finansavimo sprendimą iš mūsų plataus asortimento.

Naujausi straipsniai

Sužinokite daugiau apie asmeninių finansų valdymą, taupymą ir atsakingą skolinimąsi mūsų tinklaraštyje.

Kaip tinkamai įvertinti antros pakopos pensijų fondų rezultatus?

Kaip pasiskolinti pinigų bedarbiui?