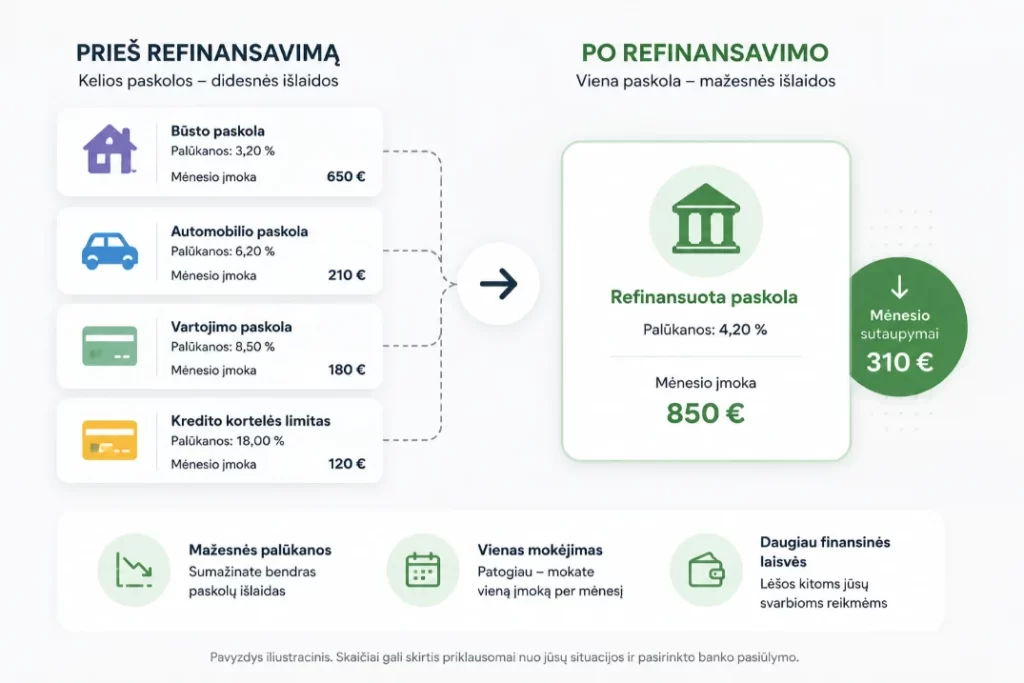

Paskolos be užstato

Paskolos be užstato yra kredito rūšis, suteikiama nereikalaujant įkeisti turto ar pateikti kitos materialios garantijos. Jos dažniausiai skirtos vartojimo poreikiams, nenumatytoms išlaidoms, smulkesniems pirkiniams ar trumpalaikiam pinigų srautų trūkumui padengti. Kreditingumo vertinimas paprastai grindžiamas pajamų tvarumu, finansinių įsipareigojimų lygiu ir kredito istorija.

Paskolos skaičiuoklė

Nustatykite paskolos sąlygas ir

raskite geriausią pasiūlymą

Geriausi pasiūlymai jums

Palyginome 10 kredito bendrovių pasiūlymus

Bobutės paskola

Palūkanos

nuo23%

Minimali suma

50 €

Maks. suma

10 000 €

Terminas

1 - 84 mėn.

Esto

Palūkanos

nuo9.9%

Minimali suma

500 €

Maks. suma

10 000 €

Terminas

6 - 72 mėn.

Creditea

Palūkanos

nuo23.88%

Minimali suma

100 €

Maks. suma

7 000 €

Terminas

1 - 36 mėn.

Tai yra tik preliminarūs pasiūlymai. Skolinimosi sąlygos gali skirtis nuo tų, kurias matote čia. Kiekviena situacija vertinama individualiai pagal kreditoriaus nuostatas

Kada paskolos be užstato tampa praktišku finansiniu sprendimu

Paskolos be užstato dažniausiai pasirenkamos tada, kai lėšų reikia greitai, o turto įkeitimas nėra pageidaujamas arba įmanomas. Toks finansavimas padeda padengti netikėtas išlaidas, paskirstyti didesnio pirkinio kainą per laiką arba stabilizuoti trumpalaikį biudžeto disbalansą.

Be turto įkeitimo

Kreditas suteikiamas nereikalaujant įkeisti nekilnojamojo turto, automobilio ar kito turto. Dėl to sumažėja administracinė našta ir išvengiama su įkeitimu susijusių procedūrų.

Lanksti paskirtis

Lėšos paprastai gali būti naudojamos įvairiems asmeniniams poreikiams finansuoti. Dažniausios paskirtys apima remontą, gydymo išlaidas, buitinės technikos įsigijimą ar skolų konsolidavimą.

Greitesnis svarstymas

Kadangi nereikia vertinti įkeičiamo turto, paraiškos nagrinėjimas dažnai vyksta sparčiau. Sprendimas neretai priimamas tą pačią dieną arba per labai trumpą laiką.

Fiksuotos įmokos

Daugeliu atvejų grąžinimas vyksta pagal iš anksto sudarytą grafiką su reguliariomis mėnesinėmis įmokomis. Tai leidžia aiškiau planuoti asmeninį biudžetą visam sutarties laikotarpiui.

Atsakingas skolinimasis – mūsų prioritetas

Skolinkitės atsakingai ir tik tiek, kiek jums iš tiesų reikia.

Įvertinkite savo galimybes grąžinti paskolą laiku.

Kokių sąlygų paprastai tikimasi kreipiantis dėl paskolų be užstato

Paskoloms be užstato dažniausiai taikomas amžiaus, tapatybės, pajamų pastovumo ir kreditingumo vertinimas. Kredito davėjai taip pat įprastai tikrina esamų finansinių įsipareigojimų dydį, mokėjimų drausmę ir oficialių pajamų pakankamumą būsimos įmokos padengimui.

Pilnametystė

Pareiškėjas paprastai turi būti sulaukęs teisės aktuose arba kredito davėjo taisyklėse nustatyto minimalaus amžiaus. Kai kuriais atvejais taikoma ir maksimalaus amžiaus riba sutarties pabaigoje.

Tapatybės patvirtinimas

Dažniausiai reikalaujama galiojančio asmens dokumento ir tikslių registracijos duomenų. Nuotoliniu būdu pateikiamose paraiškose gali būti taikomi papildomi tapatybės nustatymo metodai.

Reguliarios pajamos

Vertinamos oficialios ir pakankamai stabilios pajamos, leidžiančios vykdyti mėnesinius mokėjimus. Didesnį palankumą paprastai lemia ilgesnis darbo stažas ir nuoseklus pajamų gavimas.

Finansinių įsipareigojimų lygis

Atsižvelgiama į jau turimų paskolų, lizingo ar kredito kortelių naštą. Per didelis mėnesinių įmokų santykis su pajamomis gali sumažinti skolinimosi galimybes.

Kredito istorija

Mokėjimų drausmė ir ankstesnių įsipareigojimų vykdymas dažnai yra vienas svarbiausių vertinimo kriterijų. Vėlavimai ar nepadengti įsiskolinimai gali būti laikomi padidintos rizikos požymiu.

Gyvenamoji vieta ir ryšys

Paprastai būtina turėti deklaruotą gyvenamąją vietą ir veikiančius kontaktinius duomenis. Kai kurie kredito davėjai papildomai vertina banko sąskaitos turėjimą ir nuolatinį ryšį su šalies finansų sistema.

Dėl kokių aplinkybių paskolos be užstato dažniausiai nepatvirtinamos

Paraiškos dažniausiai atmetamos tada, kai nustatoma per didelė nemokumo rizika arba nepakankamas pajėgumas vykdyti būsimus mokėjimus. Neigiamą sprendimą gali lemti vėluoti mokėjimai, nestabilios pajamos, didelis skolų santykis su pajamomis ar netiksliai pateikti duomenys.

Nepakankamos arba nepastovios pajamos

Jeigu gaunamos pajamos yra per mažos planuojamai įmokai padengti, kredito davėjas gali laikyti įsipareigojimą pernelyg rizikingu. Neigiamai vertinamas ir nepastovus uždarbis, kai pajamų dydis reikšmingai svyruoja arba trūksta jų tęstinumo įrodymų. Tokiais atvejais kyla didesnė tikimybė, kad mokėjimų grafikas nebus vykdomas laiku visą sutarties laikotarpį.

Prasta mokėjimų istorija

Ankstesni vėlavimai, neapmokėtos sąskaitos ar registruoti įsiskolinimai dažnai signalizuoja apie padidėjusią kredito riziką. Net ir pavieniai reikšmingi pažeidimai gali turėti įtakos sprendimui, jeigu jie įvyko neseniai arba buvo susiję su ilgalaikiu nevykdymu. Kredito davėjas tokioje situacijoje gali daryti išvadą, kad būsimi įsipareigojimai taip pat bus vykdomi nepakankamai drausmingai.

Per didelė esamų skolų našta

Kai didelė pajamų dalis jau skiriama kitoms paskoloms, lizingui ar kredito kortelių įmokoms, papildomas finansavimas gali būti laikomas neproporcinga našta. Vertinant bendrą įsipareigojimų lygį, svarbus ne tik skolų skaičius, bet ir jų mėnesinių mokėjimų suma bei likęs terminas. Dėl to net ir pakankamas pajamų dydis ne visada kompensuoja pernelyg aukštą bendrą finansinį apkrovimą.

Netikslūs arba neišsamūs duomenys

Paraiškoje pateiktų duomenų neatitikimai gali kelti abejonių dėl informacijos patikimumo ir pareiškėjo skaidrumo. Rizika padidėja, kai nesutampa pajamų šaltiniai, darbo informacija, gyvenamosios vietos duomenys ar kontaktinė informacija. Tokiais atvejais sprendimas dažnai būna neigiamas net tada, kai dalis kitų rodiklių atitinka minimalius reikalavimus.

Turite klausimų dėl galimybių gauti paskolą?

Kiekvienas atvejis unikalus, todėl rekomenduojame pasitarti.

Mūsų specialistai padės įvertinti jūsų asmeninę situaciją.

Svarbiausi klausimai apie paskolas be užstato

Paskolos be užstato dažnai vertinamos dėl greitesnio gavimo ir paprastesnių formalumų. Vis dėlto prieš sudarant sutartį svarbu įvertinti kainą, terminą ir bendrą grąžinimo naštą.

Kitos paskolų rūšys

Atraskite jums tinkamiausią finansavimo sprendimą iš mūsų plataus asortimento.

Naujausi straipsniai

Sužinokite daugiau apie asmeninių finansų valdymą, taupymą ir atsakingą skolinimąsi mūsų tinklaraštyje.

Kaip tinkamai įvertinti antros pakopos pensijų fondų rezultatus?

Kaip pasiskolinti pinigų bedarbiui?