Kreditai turintiems skolų

Kreditai turintiems skolų yra finansavimo rūšis, skirta asmenims, jau turintiems nepadengtų finansinių įsipareigojimų ar vėlavimų. Tokios paskolos tikslas dažniausiai siejamas su trumpalaikio likvidumo atkūrimu, kelių mokėjimų sujungimu arba įmokų grafiko stabilizavimu. Sprendimas dėl suteikimo paprastai priklauso nuo pajamų tvarumo, esamų skolų masto, kredito istorijos ir bendro skolos bei pajamų santykio.

Paskolos skaičiuoklė

Nustatykite paskolos sąlygas ir

raskite geriausią pasiūlymą

Geriausi pasiūlymai jums

Palyginome 10 kredito bendrovių pasiūlymus

Bobutės paskola

Palūkanos

nuo23%

Minimali suma

50 €

Maks. suma

10 000 €

Terminas

1 - 84 mėn.

Esto

Palūkanos

nuo9.9%

Minimali suma

500 €

Maks. suma

10 000 €

Terminas

6 - 72 mėn.

Creditea

Palūkanos

nuo23.88%

Minimali suma

100 €

Maks. suma

7 000 €

Terminas

1 - 36 mėn.

Tai yra tik preliminarūs pasiūlymai. Skolinimosi sąlygos gali skirtis nuo tų, kurias matote čia. Kiekviena situacija vertinama individualiai pagal kreditoriaus nuostatas

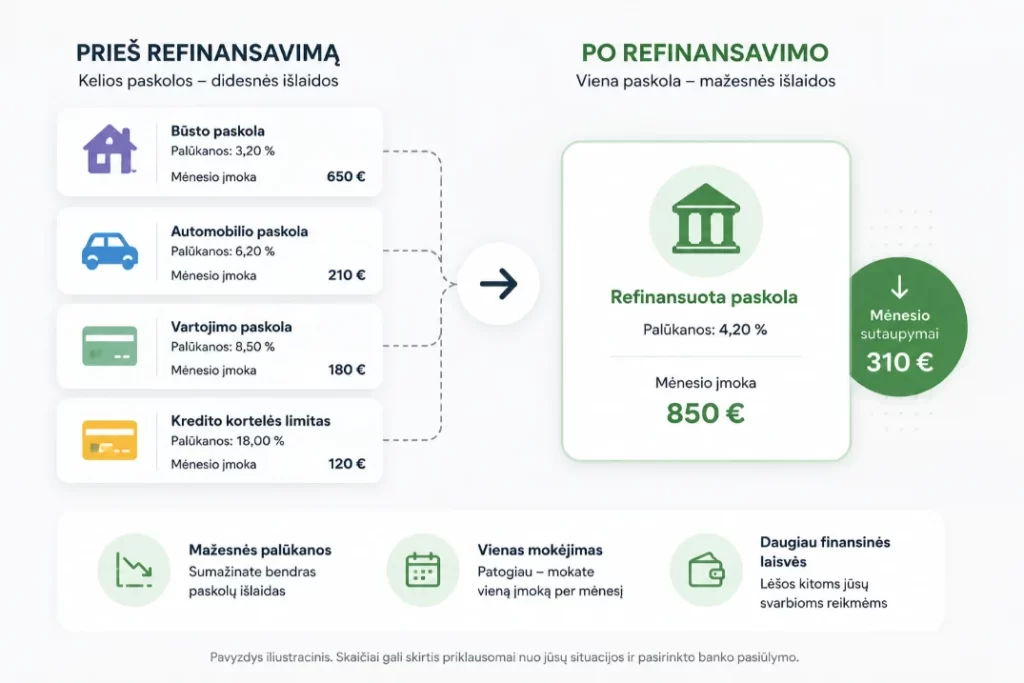

Situacijos, kai kreditai turintiems skolų yra geriausias sprendimas

Kreditai turintiems skolų dažniausiai pasirenkami tada, kai keli skirtingi įsipareigojimai apsunkina mėnesinių mokėjimų kontrolę ir didina pradelstų įmokų tikimybę. Toks finansavimas gali padėti sujungti dalį skolų į vieną mokėjimą arba laikinai sumažinti spaudimą pinigų srautams. Praktinė nauda dažniausiai pasireiškia aiškesniu grąžinimo grafiku ir geresniu įsipareigojimų administravimu.

Skolų sujungimas

Kelios atskiros skolos gali būti apjungiamos į vieną finansinį įsipareigojimą. Tai dažnai sumažina administracinį sudėtingumą ir leidžia lengviau sekti mokėjimo terminus.

Įmokų stabilizavimas

Naujas grąžinimo grafikas gali padėti paskirstyti finansinę naštą ilgesniam laikotarpiui. Dėl to mėnesinė įmoka kai kuriais atvejais tampa labiau prognozuojama.

Likvidumo atkūrimas

Papildomos lėšos gali būti naudojamos skubiems mokėjimams padengti ir vėlavimų grandinei nutraukti. Tai ypač aktualu, kai pajamų gavimo laikas nesutampa su mokėjimų terminais.

Mokėjimų kontrolė

Vienas kreditorius ir vienas terminas dažnai palengvina biudžeto planavimą. Mažesnis mokėjimų išskaidymas sumažina netyčinių praleidimų riziką.

Atsakingas skolinimasis – mūsų prioritetas

Skolinkitės atsakingai ir tik tiek, kiek jums iš tiesų reikia.

Įvertinkite savo galimybes grąžinti paskolą laiku.

Kriterijai, kuriuos turėsite atitikti

Kreditų turintiems skolų suteikimui dažniausiai vertinamas pareiškėjo amžius, gaunamų pajamų reguliarumas, gyvenamoji vieta ir turimų įsipareigojimų apimtis. Reikšmingą vaidmenį taip pat turi kredito istorija, pradelstų mokėjimų trukmė ir bendra mėnesinių įmokų našta. Dalis kreditorių papildomai tikrina darbo santykių stabilumą ir finansinių duomenų atitiktį registruose.

Pilnametystė

Pareiškėjas paprastai turi būti sulaukęs teisės aktuose nustatyto minimalaus amžiaus. Kai kurie kreditoriai taiko ir aukštesnę minimalią amžiaus ribą dėl rizikos vertinimo.

Tapatybės patvirtinimas

Dažniausiai reikalaujama galiojančio asmens tapatybės dokumento ir identifikavimo procedūros. Tapatybės tikslumas svarbus siekiant išvengti sukčiavimo ir duomenų neatitikimų.

Reguliarios pajamos

Vertinamos stabilios ir pakankamos pajamos, leidžiančios vykdyti naujus bei esamus mokėjimus. Pajamų kilmė dažniausiai turi būti oficiali ir patikrinama.

Darbo ar veiklos tęstinumas

Nuolatinis darbo santykis arba tęstinė individuali veikla paprastai laikomi teigiamu veiksniu. Trumpa darbo istorija gali būti vertinama atsargiau dėl didesnės pajamų svyravimo rizikos.

Valdomas įsipareigojimų lygis

Esamų skolų suma ir mėnesinių įmokų dalis pajamose neturi viršyti kreditoriaus nustatytų ribų. Per didelis finansinis svertas dažnai mažina patvirtinimo tikimybę.

Priimtina kredito istorija

Ankstesni mokėjimų vėlavimai vertinami pagal dažnį, trukmę ir aktualumą. Net ir esant skoloms, dalis kreditorių gali svarstyti paraišką, jei mokėjimų elgsena rodo gerėjančią discipliną.

Kreditai turintiems skolų nebus suteikiami esant šiems faktoriams

Kreditų turintiems skolų paraiškos atmetimą dažniausiai lemia per didelė esamų įsipareigojimų našta, nepakankamos pajamos arba reikšmingi kredito istorijos pažeidimai. Rizika padidėja, kai registruose fiksuojami ilgalaikiai pradelsti mokėjimai, aktyvūs išieškojimo procesai ar nestabili darbo padėtis. Neigiamą sprendimą taip pat gali paskatinti netikslūs paraiškos duomenys ir nepakankamas mokumo pagrindimas.

Per didelis skolų krūvis

Atmetimas dažnas tada, kai bendra esamų skolų suma ir naujai prašoma suma sudaro pernelyg didelę mėnesinių pajamų dalį. Tokiu atveju kreditorius gali nustatyti, kad papildomas finansavimas ne sumažintų, o dar labiau padidintų nemokumo tikimybę. Vertinant atsižvelgiama ne tik į įmokų dydį, bet ir į kitus reguliarius finansinius įsipareigojimus, tokius kaip nuoma, alimentai ar lizingo mokėjimai.

Prasta mokėjimų istorija

Ilgalaikiai ar dažni vėlavimai kredito istorijoje yra vienas svarbiausių neigiamo sprendimo veiksnių. Ypač nepalankiai vertinami įrašai apie skolų išieškojimą, antstolių procesus ar neseniai nepadengtus įsiskolinimus. Net jei dabartinės pajamos yra pakankamos, ankstesnė mokėjimų drausmė gali rodyti padidėjusią pakartotinio vėlavimo riziką.

Nepakankamos ar nestabilios pajamos

Paraiška gali būti atmesta, jei pajamos yra per mažos, nereguliarios arba sunkiai pagrindžiamos oficialiais duomenimis. Didesnė rizika nustatoma tais atvejais, kai darbo santykiai neseniai pradėti, veikla sezoninė arba didelė pajamų dalis gaunama neoficialiai. Kreditorius paprastai vertina ne vien pajamų dydį, bet ir jų tęstinumo tikimybę per visą grąžinimo laikotarpį.

Duomenų neatitikimai paraiškoje

Neatitikimai tarp paraiškoje nurodytos informacijos ir registruose esančių duomenų dažnai mažina pasitikėjimą pareiškėjo pateiktais faktais. Problemos gali kilti dėl neteisingai deklaruotų pajamų, neatskleistų skolų, klaidingų darbovietės duomenų ar nepatvirtintos tapatybės. Net ir nedideli netikslumai gali lemti papildomą tikrinimą, o kai kuriais atvejais ir galutinį paraiškos atmetimą.

Turite klausimų dėl galimybių gauti paskolą?

Kiekvienas atvejis unikalus, todėl rekomenduojame pasitarti.

Mūsų specialistai padės įvertinti jūsų asmeninę situaciją.

Klausimai, susiję su šia paskolų rūšimi

Kreditai turintiems skolų dažnai vertinami kaip didesnės rizikos finansavimo forma, todėl jų sąlygos ir vertinimo kriterijai paprastai būna griežtesni. Dažniausiai kylantys klausimai susiję su mokumo tikrinimu, palūkanomis, skolų sujungimu ir paraiškos atmetimo priežastimis.

Kitos paskolų rūšys

Atraskite jums tinkamiausią finansavimo sprendimą iš mūsų plataus asortimento.

Naujausi straipsniai

Sužinokite daugiau apie asmeninių finansų valdymą, taupymą ir atsakingą skolinimąsi mūsų tinklaraštyje.

Kaip tinkamai įvertinti antros pakopos pensijų fondų rezultatus?

Kaip pasiskolinti pinigų bedarbiui?